2019-11-13 13:15:00來源:雷帝觸網編輯:Mufasa

視頻社交媒體平臺歡聚時代(股票代碼:YY)今天公布財報,財報顯示,YY 歡聚時代第三季度營收為 68.822 億元(9.629 億美元),同比增長 67.8%。

美國通用會計準則下,第三季度歸屬于 YY Inc. 控股權益的凈利潤為 1.099 億元(1540 萬美元)。

非美國通用會計準則歸屬于 YY Inc. 控股權益的凈利潤為 5.741 億元(8030 萬美元),高于分析師預期。

歡聚時代直播收入 64.739 億,同比增長 66.2%,廣告收入 4.083 億,同比增長 98.3%。海外產品的商業化加速,BIGO LIVE 已經于 2018 年實現了盈利;

休閑游戲社交平臺 HAGO 預期在早期進入市場四季度實現盈利;imo 的廣告收入環比大幅增長,收入更多元化。YY 直播和虎牙直播的直播收入突破 50 億,展現出強大的變現能力。

三大核心業務移動端月活超 1 億

在維持盈利能力的同時,歡聚集團保持了海外擴張的投資。

歡聚時代三季度全球用戶快速發展,移動端月活躍用戶達到 4.701 億,同比增長 433.6%,海外用戶占比達到 77.9%。

其中,短視頻整體用戶量達 1.504 億;全球直播業務移動月活超 1.578 億;即時通訊業務移動月活躍用戶超 2.12 億,三項核心業務移動月活躍用戶均破億。

具體為,imo 平均移動端月活躍用戶達到 2.120 億。

全球短視頻服務的平均移動端月活躍用戶從 2018 年同期的 1,950 萬同比增長 670.6% 至 1.504 億,包括來自 Likee(以前被稱作 Like)的 1.002 億,同比增長 413.4%,及來自 imo 嵌入式短視頻服務的 5020 萬。

全球直播服務的平均移動端月活躍用戶同比增長 26.5% 至 1.578 億,2018 年同期為 1.248 億,其中 1)中國為 1.037 億,包括來自 YY 的 3990 萬,同比增長 3.0%;以及來自虎牙的 6380 萬,同比增長 29.1%;2)海外為 5410 萬,包括來自 BIGO LIVE 的 2,190 萬,同比增長 9.7%;以及來自 HAGO 的 3230 萬,同比增長 92.4%。

YY 的付費用戶總數同比增長 14.4% 至 430 萬,2018 年同期為 380 萬。Huya 的付費用戶總數同比增長 28.5% 至 530 萬,2018 年同期為 420 萬。

第三季度,歡聚時代繼續基于 AI 的推薦技術整合到平臺中,通過專有的多目標智能推薦模型和實時探索-發現模型,更有效地分類、管理和分發全球短視頻和直播內容,9 月發現的高質量視頻的數量較 6 月增加了一倍以上。

除了提升推薦功能外,歡聚時代還利用軟件算法來提高自身的運營效率。BIGO 的編碼器算法系統是歡聚時代最近內部開發的一項技術,可以在同樣的網絡帶寬環境下,動態將直播視頻質量提高 10% 以上。

歡聚時代集團董事長兼首席執行官李學凌表示:“在 2019 年第三季度,我們擴大 Likee,imo,BIGO LIVE 和 HAGO 的全球足跡。通過內容本地化、跨平臺協同作用以及增強 AI 技術能力,我們的全球用戶群迅速增長至 4.701 億。”

“我們短視頻平臺 Likee 在 2019 年第三季度達到了 1 億平均移動 MAU 的里程碑,同比增長 413.4%。同時,我們的休閑游戲社交平臺 HAGO 的平均移動 MAU 也同比增長 92.4% 至 3,230 萬。此外,我們在 AI 方面的技術進步,使我們能夠規模化創建個性化的用戶體驗,以精確、快速的方式分發我們的短視頻和直播內容,并在保持成本效益的同時提高運營效率。

李學凌說:“展望未來,我們將通過利用各種產品和市場之間的協同作用,擴大我們服務的地理覆蓋范圍,創新我們的內容形式,并提升我們的技術開發能力,從而在全球基于視頻的社交媒體不斷增長的市場需求中,獲得更多的商業化機會。”

歡聚時代集團首席財務官金秉說:“在 2019 年第三季度,我們的凈收入同比增長了 67.8%,超出了我們之前收入指引區間的上限。我們還在維持盈利能力的同時,保持了海外擴張的投資。”

“由于我們堅信全球基于視頻的社交媒體平臺的巨大市場潛力,因此,我們在近期獲利和搶奪長期市場份額之間取得平衡時,可以保持耐心和謹慎。”

金秉指出:“我們相信,我們豐富的現金儲備與有條不紊地執行公司戰略相結合,不僅可以創造出更高的股東價值,而且還將推動我們的創新引擎進入公司全球業務增長的下一周期。”

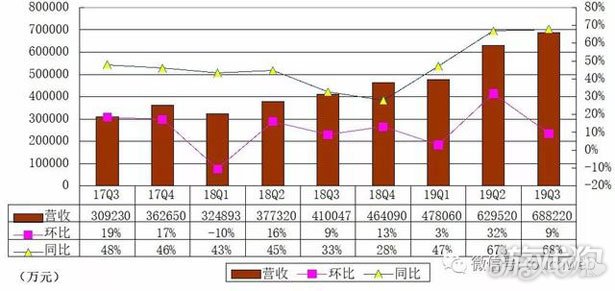

歡聚時代 Q3 營收 68.822 億 同比增長 67.8%

歡聚時代 2019 年第三季度的總收入為 68.822 億元(9.629 億美元),相比 2018 年同期的 41.005 億元增加 67.8%。主要增長原因是由于直播收入的增加,以及 BIGO 合并的影響。

歡聚時代 2019 年第三季度直播收入為 64.739 億元(9.057 億美元),相比 2018 年同期的 38.945 億元增長 66.2%。主要增長原因是(1)YY 和虎牙用戶增長推動下營收的增長,新增貢獻 11.606 億元(1.624 億美元);(2)BIGO 合并的影響,新增貢獻 14.188 億元(1.985 億美元)。

歡聚時代 2019 年第三季度的其他收入為 4.083 億元(5710 萬美元),相比 2018 年同期的 2.059 億元增加 98.3%。主要增長原因是虎牙和 BIGO 廣告收入的增加。

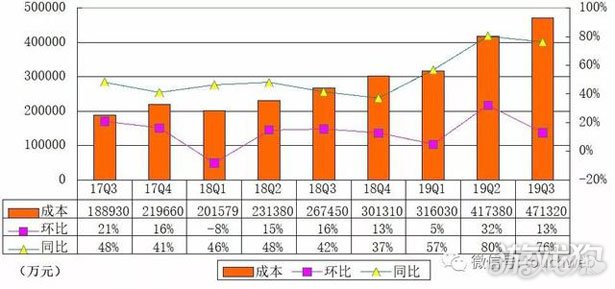

歡聚時代 Q3 成本 47.132 億 同比增長 76.2%

歡聚時代 2019 年第三季度的營收成本為 47.132 億元(6.594 億美元),相比 2018 年同期的 26.745 億元增加 76.2%。由于公司直播收入增加,收入分成和內容成本從 2018 年同期的 22.126 億元增加至 2019 年第三季度的 34.600 億元(4.841 億美元)。

歡聚時代 2019 年第三季度的帶寬成本為 4.968 億元(6950 萬美元),而 2018 年同期的帶寬成本為 2.495 億元,主要反映了由于合并 BIGO 帶來的海外用戶及使用時長快速增長。

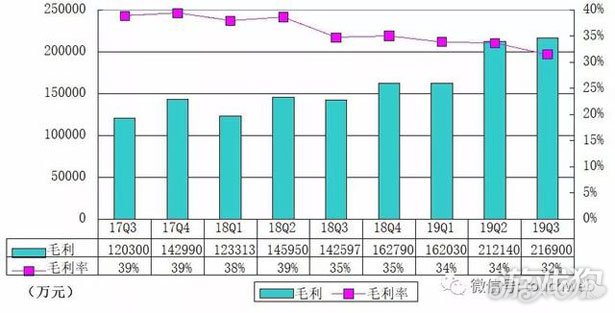

歡聚時代 Q3 毛利 21.690 億 毛利率 31.5%

歡聚時代 2019 年第三季度毛利潤為 21.690 億元(3.035 億美元),相比 2018 年同期的 14.260 億元增加 52.1%。2019 年第三季度毛利率為 31.5%,而上年同期為 34.8%。這主要是由于虎牙和 BIGO 業務對收入的貢獻逐年增加,而虎牙和 BIGO 業務的毛利率相對較低,對整體毛利率產生的稀釋影響。毛利率的下滑也與收入分成費用和內容成本費用增加相關。

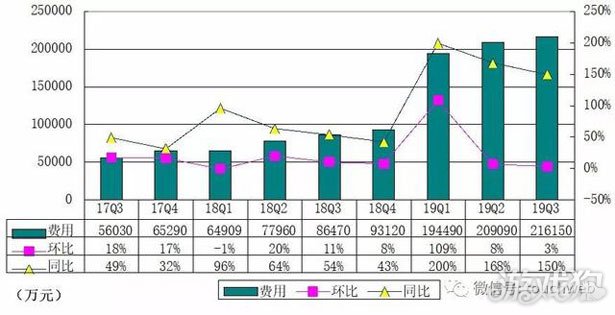

歡聚時代 Q3 費用 21.615 億 同比增長 150%

歡聚時代 2019 年第三季度的營業費用為 21.615 億元(3.024 億美元),而 2018 年同期為 8.647 億元,這主要是由于銷售與營銷費用的增加,支出總計 10.796 億元(1.510 億美元)。

銷售與營銷費用的增加主要是因為公司持續對海外市場的銷售和營銷活動投資,及 BIGO 合并帶來的相關折舊和攤銷的影響;此外還有研發費用的增加,支出總計 6.731 億元(9420 萬美元)。研發費用的增加主要是由于研發人員相關的費用支出增加。

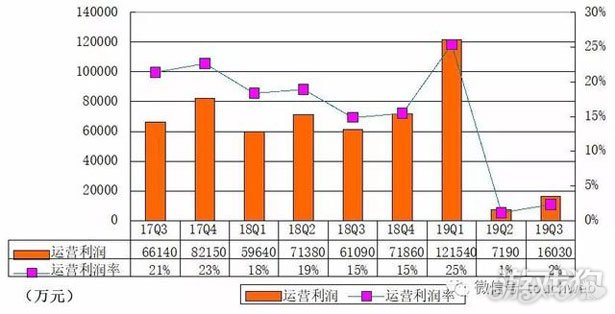

歡聚時代 Q3 運營利潤 1.603 億 運營利潤率 2.3%

歡聚時代 2019 年第三季度的經營利潤為 1.603 億元(2240 萬美元),而 2018 年同期為 6.109 億元。2019 年第三季經營利潤率為 2.3%,而 2018 年同期為 14.9%,主要影響因素為毛利率下降、BIGO 的并表以及其他海外擴張項目。

歡聚時代 2019 年第三季度非美國通用會計準則經營利潤為 6.114 億元(8,550 萬美元),而 2018 年同期為 7.742 億元。2019 年第三季度非美國通用會計準則經營利潤率為 8.9%,而 2018 年同期為 18.9%。

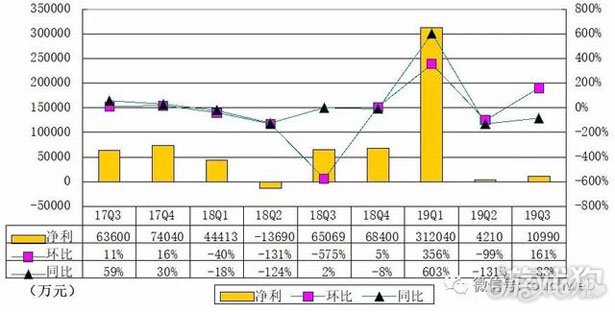

歡聚時代 Q3 凈利 1.099 億 凈利率 1.6%

歡聚時代 2019 年第三季度歸屬于 YY Inc. 控股權益的凈利潤為 1.099 億元(1,540 萬美元),而 2018 年同期為 6.507 億元。2019 年第三季度凈利潤率為 1.6%,而 2018 年同期為 15.9%。

歡聚時代 2019 年第三季度有效稅率較高,主要是由 YY、虎牙以及 BIGO 的盈利(虧損)結構以及有效稅率的不同所導致的。特別地,由于 BIGO 的大部分業務受其管轄范圍內較低的適用稅率影響,公司未能從 BIGO 的虧損中獲得盡可能多的利益。

歡聚時代 2019 年第三季度非美國通用會計準則歸屬于 YY Inc. 控股權益的凈利潤為 5.741 億元(8,030 萬美元),而 2018 年同期為 7.870 億元。2019 年第三季度非美國通用會計準則凈利潤率為 8.3%,而 2018 年同期為 19.2%。美國會計準則和非美國會計準則凈利潤的明顯差異,主要由股權激勵、BIGO 業務收購相關的攤銷以及可轉債的非現金利息等非運營項目而導致。

截至 2019 年 9 月 30 日,公司擁有現金及現金等價物、限制性現金及現金等價物、限制性短期存款和短期存款及短期投資 253.343 億元(35.444 億美元)。在本季度,來自經營活動的現金流量為 7.201 億元(9820 萬美元)。

關注游戲狗訂閱號

關注游戲狗訂閱號